Tài sản trú ẩn là gì? Đây là câu hỏi thường xuất hiện mỗi khi thị trường tài chính bước vào giai đoạn bất ổn. Khi chứng khoán rung lắc, crypto bị bán mạnh, lạm phát kéo dài hoặc căng thẳng địa chính trị leo thang, dòng tiền thường tìm đến những tài sản được cho là có khả năng bảo toàn giá trị tốt hơn. Vàng vì thế thường được nhắc đến đầu tiên. Nhưng gọi vàng là tài sản trú ẩn không có nghĩa vàng luôn tăng giá trong mọi cú sốc.

Tài sản trú ẩn là gì?

Tài sản trú ẩn là nhóm tài sản được nhà đầu tư ưu tiên nắm giữ khi mức độ bất định tăng lên và khẩu vị rủi ro suy yếu. Điểm cốt lõi không chỉ nằm ở biến động giá ngắn hạn, mà nằm ở niềm tin rằng tài sản đó có khả năng giữ giá, duy trì thanh khoản hoặc bảo toàn sức mua tốt hơn nhiều tài sản rủi ro khác.

Trong thực tế, tài sản trú ẩn không phải một danh sách cố định cho mọi hoàn cảnh. Vàng, USD, trái phiếu chính phủ Mỹ, franc Thụy Sĩ hoặc yen Nhật đều từng được xem là nơi trú ẩn trong những giai đoạn khác nhau. Tuy nhiên, mỗi loại tài sản có cơ chế phòng thủ riêng.

- USD được xem là tài sản trú ẩn nhờ thanh khoản toàn cầu và vai trò tiền tệ dự trữ.

- Trái phiếu chính phủ Mỹ được ưu tiên vì tính an toàn tín dụng tương đối cao và có lợi tức.

- Vàng nổi bật vì không phụ thuộc trực tiếp vào cam kết trả nợ của một chính phủ, doanh nghiệp hay tổ chức phát hành cụ thể.

Nói cách khác, tài sản trú ẩn là nơi dòng tiền tìm đến khi mục tiêu bảo toàn vốn được đặt cao hơn mục tiêu tối đa hóa lợi nhuận. Nhưng “trú ẩn” không đồng nghĩa “không rủi ro”. Đây là điểm nhà đầu tư cần hiểu rất rõ.

Vì sao vàng thường được nhắc đến khi nói về tài sản trú ẩn?

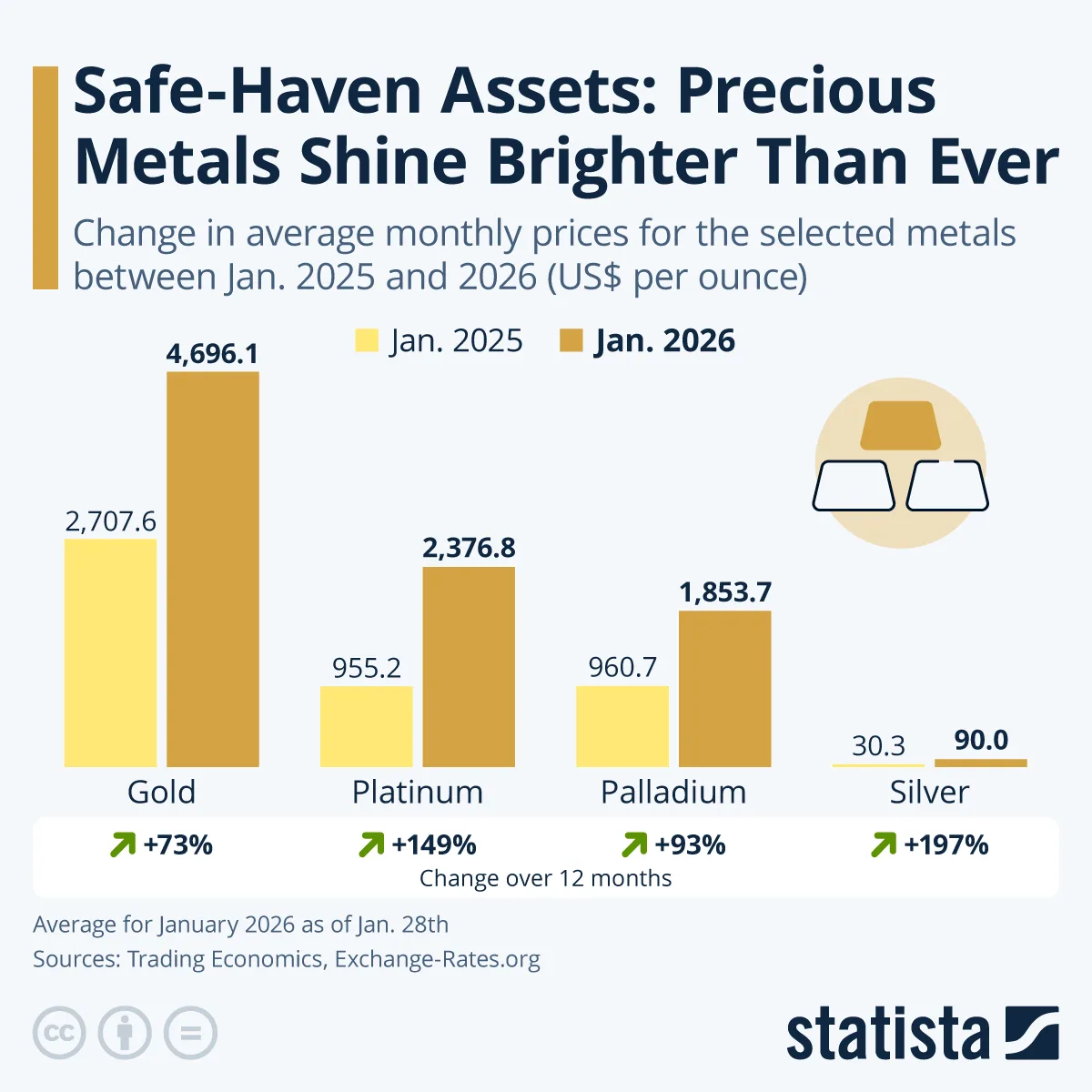

Vàng được nhắc đến nhiều vì lịch sử lưu trữ giá trị kéo dài qua nhiều chu kỳ tiền tệ, chiến tranh, khủng hoảng ngân hàng và lạm phát. Khác với cổ phiếu, vàng không phụ thuộc vào lợi nhuận doanh nghiệp. Khác với trái phiếu, vàng không phụ thuộc vào khả năng trả nợ. Khác với tiền giấy, vàng không thể được tạo thêm tùy ý bằng một quyết định chính sách.

Tính khan hiếm là nền tảng đầu tiên. Nguồn cung vàng tăng chậm, chi phí khai thác cao và không thể mở rộng nhanh như cung tiền pháp định. Điều này giúp vàng được xem như một lớp phòng vệ trước rủi ro tiền mất giá trong dài hạn.

Yếu tố thứ hai là niềm tin toàn cầu. Một ounce vàng ở Mỹ, châu Âu hay châu Á đều có giá trị được công nhận rộng rãi. Tính nhận diện xuyên biên giới khiến vàng khác với nhiều tài sản mang tính địa phương hoặc phụ thuộc vào hệ thống pháp lý cụ thể.

Yếu tố thứ ba là vàng không mang rủi ro tín dụng theo nghĩa truyền thống. Khi nắm cổ phiếu, nhà đầu tư phụ thuộc vào doanh nghiệp. Khi nắm trái phiếu, nhà đầu tư phụ thuộc vào bên phát hành. Khi nắm tiền gửi, nhà đầu tư phụ thuộc vào ngân hàng và hệ thống bảo lãnh. Vàng vật chất, nếu được lưu trữ đúng cách, đứng ngoài phần lớn các cam kết nợ đó.

| Tài sản trú ẩn | Cơ chế chính | Điểm cần lưu ý |

|---|---|---|

| Vàng | Lưu trữ giá trị, khan hiếm, niềm tin toàn cầu | Không trả lãi, chịu tác động bởi USD và lợi suất |

| USD | Thanh khoản toàn cầu, tiền tệ dự trữ | USD mạnh có thể gây áp lực lên vàng và tài sản rủi ro |

| Trái phiếu Mỹ | Tài sản an toàn có lợi tức | Giá trái phiếu vẫn biến động khi lợi suất thay đổi |

| Yen/Franc Thụy Sĩ | Đồng tiền mạnh trong một số giai đoạn | Vai trò trú ẩn phụ thuộc bối cảnh chính sách và dòng vốn |

Vàng trú ẩn qua kênh niềm tin, không phải vì luôn sinh lời

Khi thị trường ổn định, dòng tiền thường ưu tiên tài sản có khả năng tạo lợi nhuận: cổ phiếu, bất động sản, trái phiếu doanh nghiệp, crypto hoặc các sản phẩm có đòn bẩy. Nhưng khi rủi ro tăng, ưu tiên thay đổi. Nhà đầu tư bắt đầu hỏi: “Tài sản nào giúp mình mất ít hơn nếu kịch bản xấu xảy ra?”

Vàng hưởng lợi từ câu hỏi đó. Nó không cần một doanh nghiệp tăng trưởng, không cần một blockchain có dòng tiền, cũng không cần nền kinh tế tăng tốc. Vàng chỉ cần thị trường tiếp tục tin rằng nó có giá trị khi các tài sản khác mất niềm tin.

Đây là lý do vàng thường xuất hiện trong các cuộc thảo luận về khủng hoảng ngân hàng, chiến sự, lạm phát cao, nợ công, suy thoái hoặc bất ổn chính sách tiền tệ. Vai trò của vàng nằm ở tính phòng thủ, không nằm ở lời hứa sinh lời.

Tuy nhiên, chính vì vàng không tạo dòng tiền, nhà đầu tư cần phân biệt giữa “nắm giữ để phòng thủ” và “mua đuổi vì sợ bỏ lỡ”. Hai hành vi này khác nhau rất xa về rủi ro.

Vì sao vàng không phải lúc nào cũng tăng khi thị trường sợ hãi?

Một hiểu lầm phổ biến là cứ thị trường hoảng loạn thì vàng chắc chắn tăng. Thực tế không đơn giản như vậy. Trong các cú sốc thanh khoản, nhà đầu tư có thể bán cả vàng để lấy tiền mặt, trả margin hoặc bù lỗ ở tài sản khác. Khi nhu cầu tiền mặt tăng đột ngột, vàng có thể giảm cùng nhiều loại tài sản khác trong ngắn hạn.

Bên cạnh đó, vàng được định giá bằng USD. Khi USD tăng mạnh, vàng trở nên đắt hơn đối với nhà đầu tư sử dụng các đồng tiền khác. Điều này có thể kìm giá vàng thế giới, ngay cả khi nhu cầu trú ẩn vẫn tồn tại.

Lợi suất Mỹ cũng là biến số quan trọng. Vàng không trả lãi. Khi lợi suất trái phiếu chính phủ Mỹ tăng, chi phí cơ hội của việc nắm giữ vàng tăng theo. Nếu nhà đầu tư có thể giữ một tài sản an toàn tương đối và vẫn nhận lợi tức hấp dẫn, vàng sẽ chịu cạnh tranh.

Ở đây cần hiểu ba thuật ngữ:

- DXY: chỉ số đo sức mạnh của USD so với rổ tiền tệ lớn. DXY tăng thường là tín hiệu USD mạnh lên.

- US10Y: lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm, phản ánh chi phí vốn và kỳ vọng lãi suất dài hạn.

- Lãi suất thực: lợi suất danh nghĩa trừ đi lạm phát kỳ vọng. Đây là biến số sâu hơn đối với vàng, vì nó đo lợi tức sau khi điều chỉnh sức mua.

Nếu DXY và US10Y cùng tăng mạnh, vàng thường gặp áp lực. Nếu DXY hạ nhiệt, lợi suất thực giảm và nhu cầu phòng thủ còn cao, vàng sẽ có môi trường thuận lợi hơn.

Vàng trong nước: trú ẩn nhưng phải nhìn premium và spread

Ở Việt Nam, câu chuyện vàng không chỉ là giá vàng thế giới. SJC và vàng nhẫn còn chịu ảnh hưởng từ tỷ giá, cung-cầu vật chất, thương hiệu, chính sách, premium và spread. Đây là lý do giá vàng trong nước đôi khi lệch đáng kể so với giá vàng thế giới quy đổi.

Premium là phần chênh giữa giá vàng trong nước và giá vàng thế giới quy đổi. Spread là chênh lệch giữa giá mua vào và bán ra. Khi premium cao và spread rộng, người mua mới chịu bất lợi lớn hơn, vì giá phải tăng đủ nhiều mới bù được chi phí mua-bán.

Điểm này đặc biệt quan trọng với nhà đầu tư cá nhân. Một tài sản có thể là tài sản trú ẩn về mặt dài hạn, nhưng điểm mua ngắn hạn vẫn có thể không hợp lý nếu chênh lệch quá cao. Mua vàng chỉ vì nghe “vàng là trú ẩn” mà không kiểm tra giá mua, giá bán, spread và mục tiêu nắm giữ là cách tiếp cận thiếu kỷ luật.

Với vàng vật chất, nhà đầu tư cần so sánh nhiều nơi, xem chính sách mua lại, kiểm tra độ tin cậy của đơn vị giao dịch và xác định rõ thời gian nắm giữ. Nếu mục tiêu là giao dịch ngắn hạn, spread rộng có thể khiến vàng vật chất không phải công cụ tối ưu.

USD và vàng có mâu thuẫn khi cùng là tài sản trú ẩn?

Không mâu thuẫn. USD và vàng đều có thể được xem là tài sản trú ẩn, nhưng cơ chế khác nhau. USD trú ẩn nhờ thanh khoản toàn cầu. Khi thị trường căng thẳng, nhiều định chế cần USD để trả nợ, ký quỹ, thanh toán hoặc nắm giữ tiền mặt. Nhu cầu này có thể khiến USD tăng mạnh.

Vàng trú ẩn nhờ niềm tin lưu trữ giá trị dài hạn. Trong một số giai đoạn, USD và vàng có thể cùng tăng nếu rủi ro hệ thống đủ lớn. Nhưng trong nhiều giai đoạn khác, USD mạnh lại tạo áp lực lên vàng.

Vì vậy, khi phân tích vàng, không nên chỉ nhìn mức độ sợ hãi của thị trường. Cần nhìn cả sức mạnh USD, hướng đi của lợi suất, lãi suất thực và thanh khoản. Cùng là “trú ẩn”, nhưng không phải lúc nào USD và vàng cũng đi cùng chiều.

Crypto có phải tài sản trú ẩn không?

Bitcoin đôi khi được gọi là “vàng kỹ thuật số” nhờ nguồn cung giới hạn và câu chuyện chống pha loãng. Tuy nhiên, trong thực chiến thị trường, crypto vẫn thường hành xử giống tài sản rủi ro hơn là tài sản trú ẩn truyền thống.

Khi khẩu vị rủi ro giảm, DXY tăng và lợi suất đi lên, BTC, ETH và altcoin thường chịu áp lực. Độ biến động cao khiến crypto chưa thể thay thế vàng trong vai trò phòng thủ ổn định. Trong các giai đoạn stress, nhà đầu tư thường giảm tài sản biến động cao trước khi tăng tiền mặt hoặc tài sản phòng thủ.

Điều này không phủ nhận tiềm năng dài hạn của Bitcoin. Nhưng ở khung ngắn và trung hạn, crypto cần được quản trị như tài sản rủi ro, không phải nơi trú ẩn mặc định cho mọi nhà đầu tư.

Khi nào vàng phát huy vai trò trú ẩn tốt nhất?

Vàng thường phát huy vai trò tốt hơn khi nhiều điều kiện cùng xuất hiện: rủi ro địa chính trị tăng, lạm phát dai dẳng, niềm tin vào tiền giấy suy yếu, Fed có khả năng mềm hơn, DXY hạ nhiệt, lợi suất thực giảm hoặc nhu cầu tích trữ vật chất tăng.

Nếu chỉ có một yếu tố thuận lợi nhưng các yếu tố khác bất lợi, vàng có thể chỉ giằng co. Ví dụ, bất ổn địa chính trị tăng nhưng USD và US10Y cũng tăng mạnh, vàng khó bứt phá sạch. Ngược lại, nếu USD yếu đi trong khi nhu cầu phòng thủ vẫn còn, vàng thường có nền tốt hơn.

Cách đọc hợp lý là nhìn vàng theo tổ hợp: rủi ro hệ thống + USD + lợi suất + lạm phát + premium nội địa. Một biến số đơn lẻ hiếm khi đủ để kết luận.

Nhà đầu tư nên hiểu thế nào?

Nếu mục tiêu là phòng thủ dài hạn, vàng có thể là một phần trong danh mục. Nhưng tỷ trọng, điểm mua và thời gian nắm giữ cần được xác định trước. Chia nhỏ vị thế thường giúp giảm rủi ro mua đúng vùng giá bất lợi trong ngắn hạn.

Nếu mua SJC hoặc vàng nhẫn, điều quan trọng không chỉ là giá bán ra. Nhà đầu tư cần xem cả giá mua vào, spread, premium so với thế giới và khả năng thanh khoản khi cần bán. Giá niêm yết thấp chưa chắc đã tốt nếu chênh lệch mua-bán quá rộng.

Nếu giao dịch ngắn hạn, vàng vật chất cần được cân nhắc kỹ vì chi phí giao dịch có thể lớn. Trong môi trường spread cao, giá vàng phải tăng đủ mạnh mới giúp người mua hòa vốn sau khi bán ra.

Kết luận ngắn gọn: tài sản trú ẩn là nơi dòng tiền tìm đến khi rủi ro tăng và bảo toàn vốn quan trọng hơn tìm kiếm lợi nhuận cao. Vàng được nhắc đến nhiều vì lịch sử lưu trữ giá trị, tính khan hiếm, niềm tin toàn cầu và khả năng đứng ngoài rủi ro tín dụng. Nhưng vàng không tăng trong mọi khủng hoảng. DXY, US10Y, lãi suất thực, thanh khoản, tỷ giá, premium và spread đều có thể khiến vàng biến động mạnh. Cách tiếp cận đúng không phải là “sợ hãi thì mua vàng”, mà là xem vàng có phù hợp với mục tiêu, tỷ trọng và điểm mua của mình hay không.

Bài viết mang tính chất tham khảo, phản ánh góc nhìn của Finzone Network. Quý độc giả cần cân nhắc kỹ và tham vấn chuyên gia trước mọi quyết định tài chính.