Lãi suất thực ảnh hưởng đến vàng vì nó quyết định chi phí cơ hội của việc nắm giữ một tài sản không trả lãi. Khi lợi tức sau lạm phát của trái phiếu hoặc tiền mặt tăng lên, vàng phải cạnh tranh với một lựa chọn có dòng thu nhập rõ ràng hơn. Khi lợi tức thực giảm, đặc biệt trong môi trường lạm phát còn dai dẳng, vàng thường dễ được chú ý hơn như một kênh lưu trữ giá trị.

Đây là lý do giá vàng không chỉ phản ứng với từng phát biểu của Fed hay biến động của US10Y. Điều quan trọng nằm ở phần “thực” sau khi trừ lạm phát. Nếu chỉ nhìn lợi suất danh nghĩa, nhà đầu tư rất dễ hiểu sai tín hiệu của thị trường vàng.

Lãi suất thực là gì?

Lãi suất thực là phần lợi tức còn lại sau khi đã trừ đi lạm phát. Công thức đơn giản là:

Lãi suất thực = lãi suất danh nghĩa – lạm phát

Ví dụ, nếu lợi suất trái phiếu là 5% và lạm phát là 3%, lãi suất thực xấp xỉ 2%. Nhà đầu tư không chỉ nhận 5% trên giấy; sau khi tính đến mức tăng giá chung, sức mua thực tế tăng khoảng 2%.

Ngược lại, nếu lợi suất vẫn là 5% nhưng lạm phát lên 6%, lãi suất thực rơi vào khoảng -1%. Khi đó, dù khoản đầu tư có lãi danh nghĩa, sức mua thực tế vẫn bị bào mòn.

| Lợi suất danh nghĩa | Lạm phát | Lãi suất thực xấp xỉ | Ý nghĩa |

|---|---|---|---|

| 5% | 3% | 2% | Sức mua tăng sau lạm phát |

| 5% | 6% | -1% | Sức mua giảm dù có lãi danh nghĩa |

| 4% | 4% | 0% | Lợi tức thực gần như trung hòa |

Điểm cần nhớ: lãi suất danh nghĩa là con số thị trường nhìn thấy. Lãi suất thực mới là phần lợi tức phản ánh sức mua còn lại.

Vì sao vàng nhạy với lãi suất thực?

Vàng không trả lãi, không có cổ tức và không tạo dòng tiền định kỳ. Người nắm giữ vàng thường dựa vào ba vai trò chính: lưu trữ giá trị, phòng thủ trước bất ổn và hưởng lợi khi niềm tin vào tiền pháp định suy yếu.

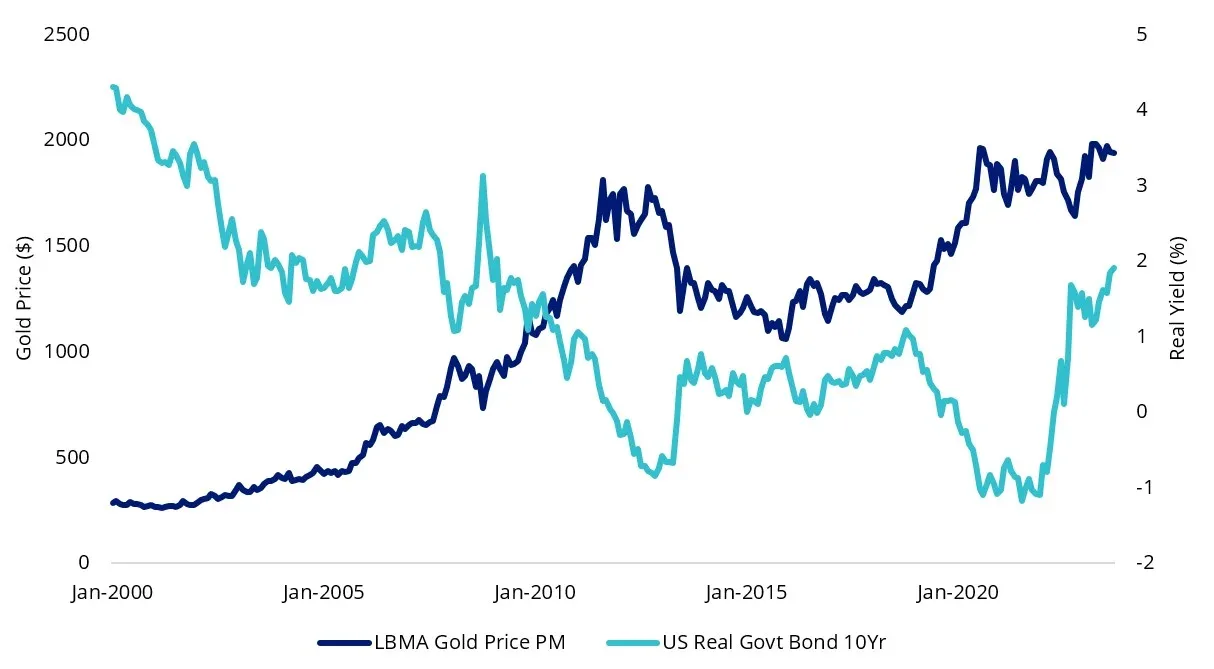

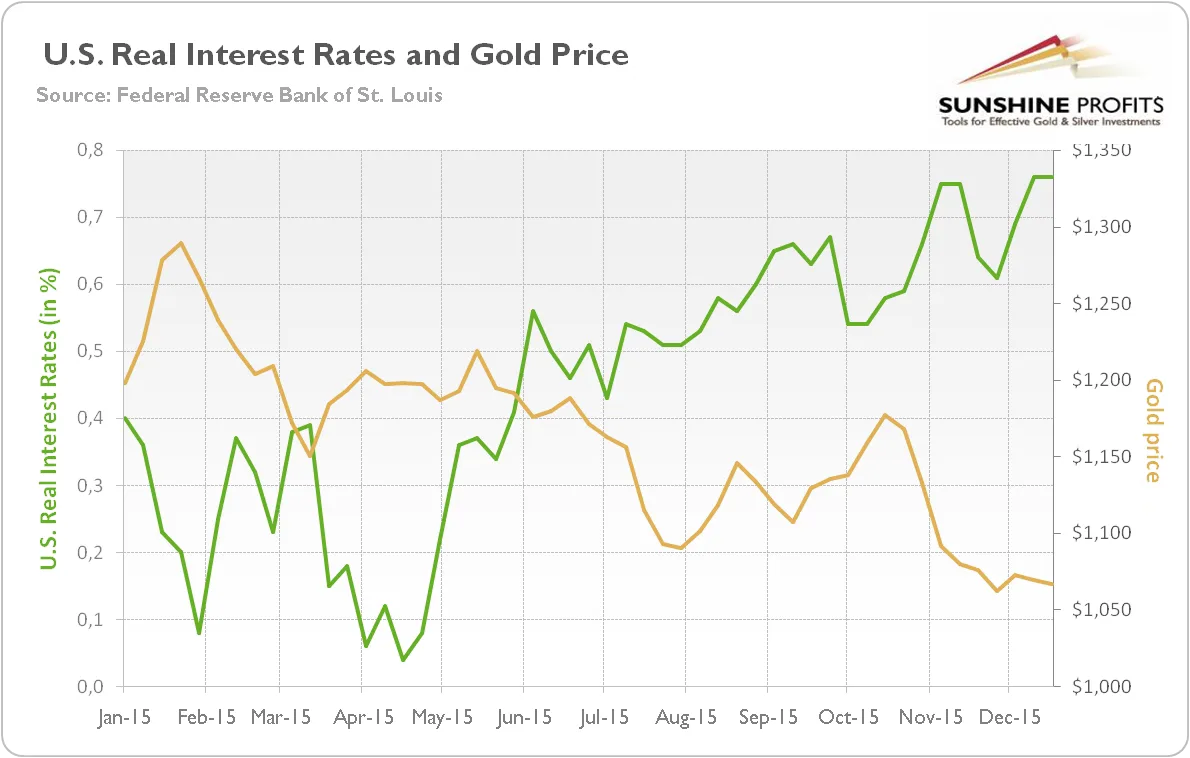

Vì vậy, vàng nhạy với lãi suất thực theo logic khá trực tiếp. Khi lãi suất thực tăng, nhà đầu tư có thêm lý do để nắm giữ trái phiếu Mỹ, tiền gửi hoặc tài sản an toàn có lợi tức. Việc giữ vàng trở nên đắt hơn về mặt cơ hội vì vàng không tạo thu nhập.

Ngược lại, khi lãi suất thực giảm hoặc âm, tiền mặt và trái phiếu trở nên kém hấp dẫn hơn nếu xét theo sức mua. Khi đó, chi phí cơ hội của việc nắm giữ vàng giảm xuống. Vàng dễ được nhìn lại như một tài sản bảo vệ giá trị, nhất là trong môi trường lạm phát hoặc bất ổn tài chính.

Có thể tóm tắt như sau:

- Lãi suất thực tăng: vàng chịu cạnh tranh mạnh hơn từ tài sản có lợi tức.

- Lãi suất thực giảm: chi phí cơ hội nắm giữ vàng thấp hơn.

- Lãi suất thực âm: vàng thường được hỗ trợ nếu niềm tin vào sức mua tiền tệ suy yếu.

Fed, US10Y và lạm phát kỳ vọng tác động ra sao?

Fed không trực tiếp định giá vàng, nhưng Fed định hình kỳ vọng lãi suất. Khi Fed giữ giọng cứng, tăng lãi suất hoặc duy trì thông điệp “higher for longer”, lợi suất trái phiếu thường chịu áp lực tăng. Nếu lạm phát kỳ vọng không tăng tương ứng, lãi suất thực sẽ tăng.

Đó là môi trường kém thuận lợi cho vàng. Không phải vì vàng mất vai trò phòng thủ, mà vì tài sản thay thế như trái phiếu Mỹ trở nên hấp dẫn hơn trên cơ sở lợi tức thực.

Ngược lại, nếu Fed phát tín hiệu mềm hơn, hoặc thị trường kỳ vọng chu kỳ cắt giảm lãi suất đến gần, lợi suất danh nghĩa có thể hạ nhiệt. Nếu lạm phát kỳ vọng vẫn chưa giảm nhiều, lãi suất thực sẽ giảm. Đây thường là môi trường hỗ trợ vàng tốt hơn.

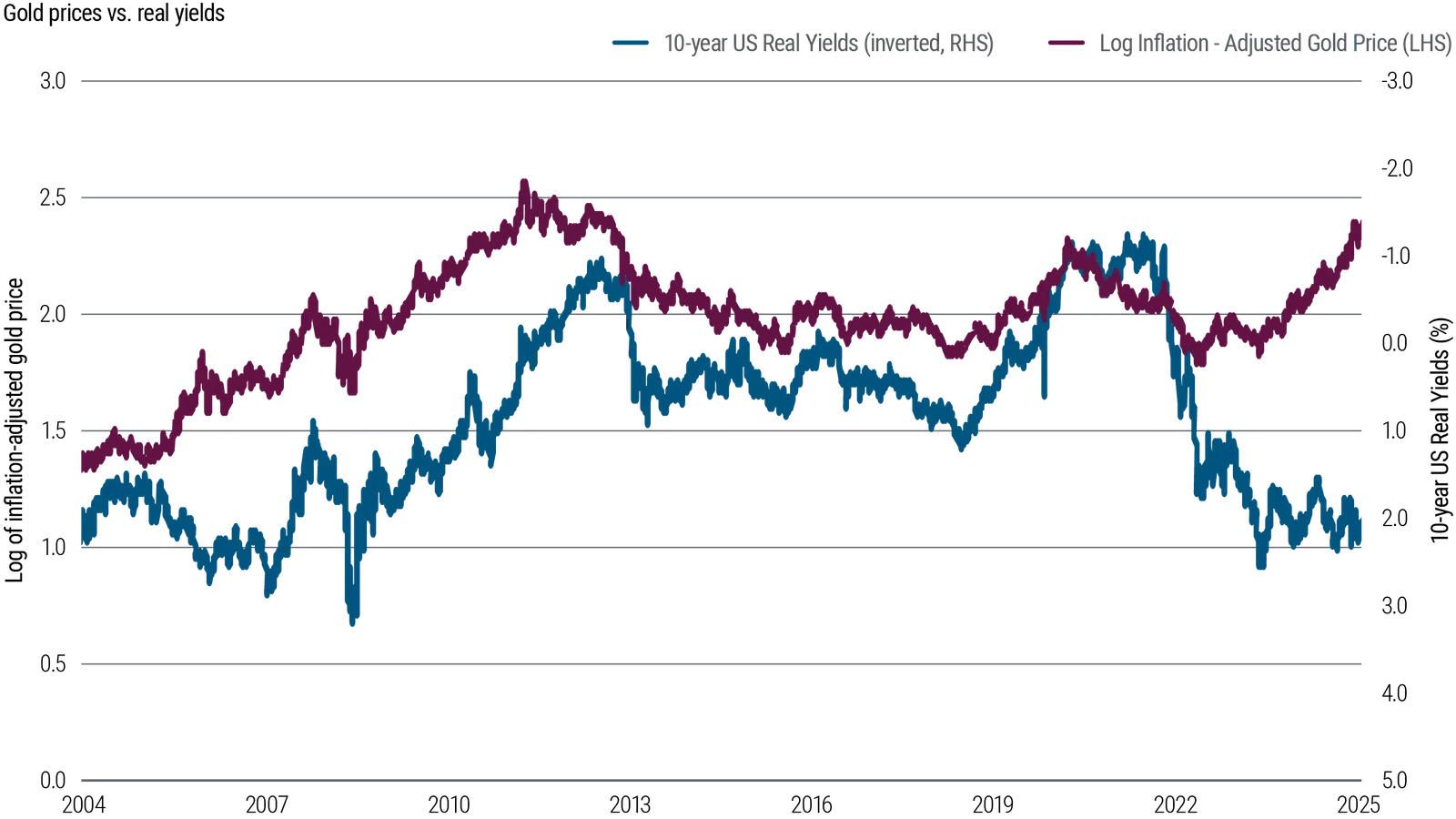

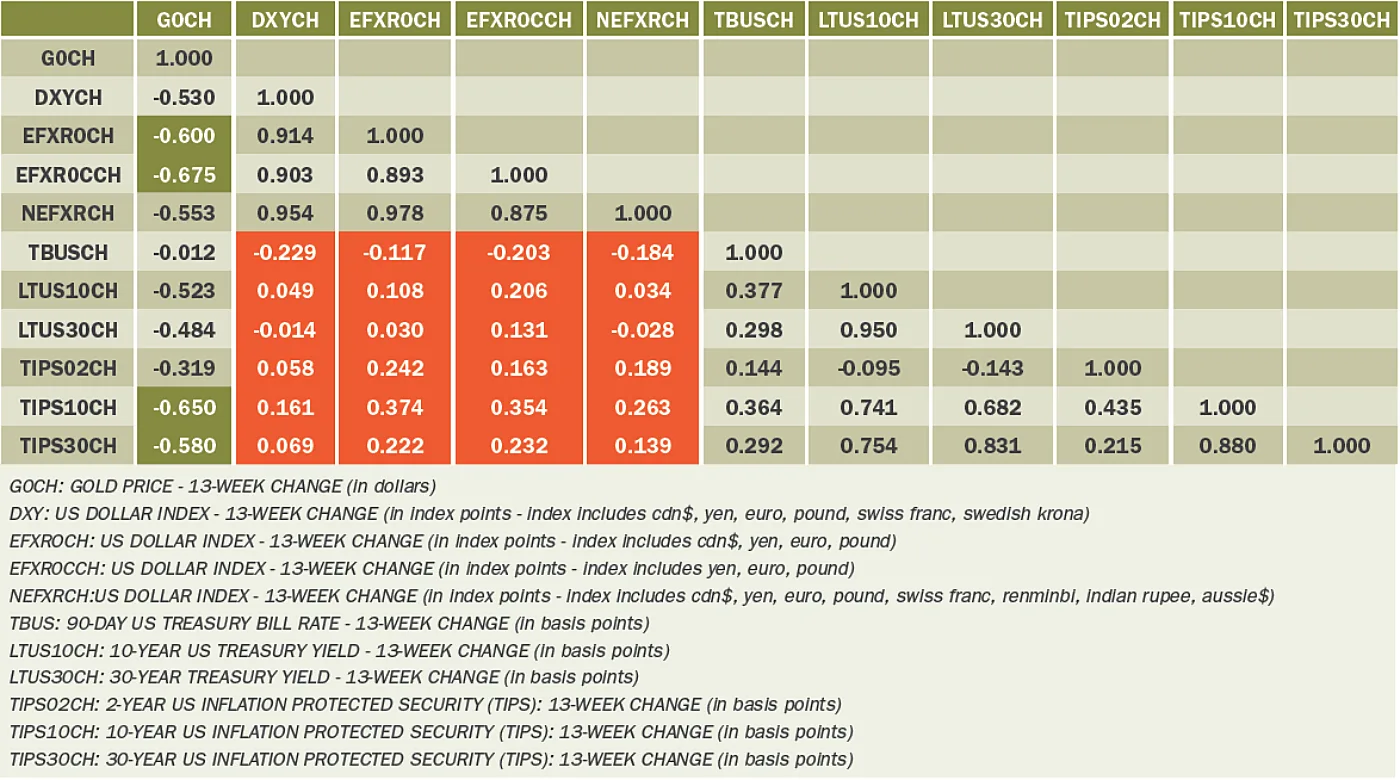

US10Y không nên được đọc một mình

US10Y là lợi suất danh nghĩa của trái phiếu Kho bạc Mỹ kỳ hạn 10 năm. Nó rất quan trọng, nhưng chưa đủ để kết luận về vàng.

Nếu US10Y tăng vì lạm phát kỳ vọng tăng nhanh hơn, lãi suất thực có thể không tăng nhiều. Trong trường hợp đó, vàng chưa chắc chịu áp lực lớn. Nhưng nếu US10Y tăng trong khi lạm phát kỳ vọng giảm hoặc đứng yên, lãi suất thực tăng rõ hơn. Đây mới là tín hiệu bất lợi hơn cho vàng.

Nói cách khác, câu hỏi đúng không phải là “US10Y tăng hay giảm?”. Câu hỏi đúng hơn là: lãi suất thực đang tăng hay giảm?

DXY liên quan gì đến lãi suất thực và vàng?

DXY phản ánh sức mạnh tương đối của USD so với một rổ tiền tệ lớn. Khi lãi suất thực của Mỹ tăng, USD thường được hỗ trợ vì tài sản bằng USD mang lại lợi tức thực hấp dẫn hơn. Dòng tiền quốc tế có thể tìm đến trái phiếu Mỹ hoặc các công cụ tiền tệ USD để bảo toàn sức mua.

Với vàng, điều này tạo ra hai lớp áp lực. Thứ nhất, vàng bị cạnh tranh bởi tài sản có lợi tức thực. Thứ hai, USD mạnh khiến vàng, vốn được định giá bằng USD, trở nên đắt hơn đối với người mua sử dụng các đồng tiền khác.

Đây là lý do nhiều giai đoạn vàng giảm không chỉ vì lợi suất tăng, mà vì lợi suất thực tăng đi cùng DXY mạnh. Sự kết hợp này khiến vàng khó tăng bền nếu không có lực trú ẩn hoặc rủi ro hệ thống đủ lớn.

Ngược lại, khi lãi suất thực giảm và DXY hạ nhiệt, vàng thường “dễ thở” hơn. Dù vậy, không nên xem đây là quan hệ cơ học tuyệt đối. Địa chính trị, dòng tiền ETF, nhu cầu ngân hàng trung ương và tâm lý thị trường vẫn có thể làm giá vàng lệch khỏi mô hình ngắn hạn.

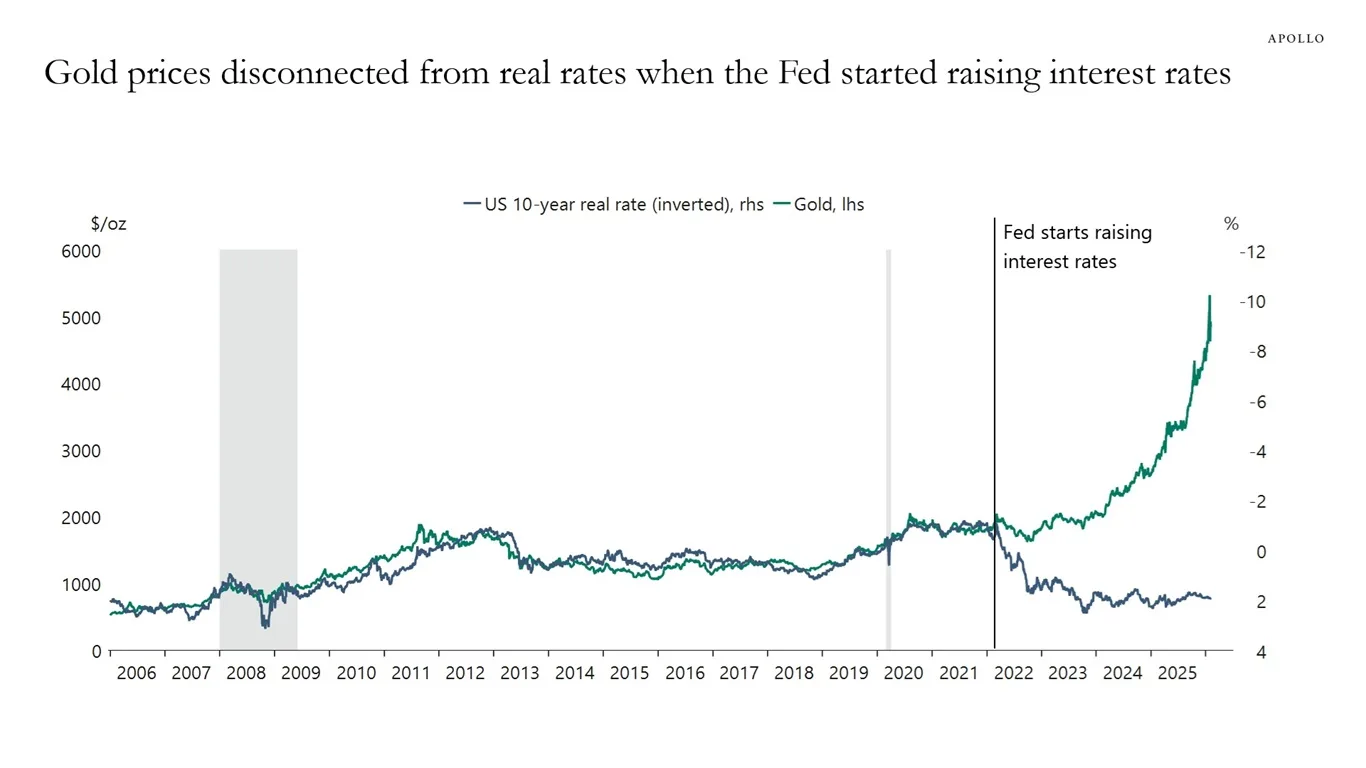

Vì sao đôi khi lợi suất tăng mà vàng vẫn tăng?

Một nhầm lẫn phổ biến là cho rằng lợi suất tăng thì vàng chắc chắn giảm. Thực tế phức tạp hơn.

Vàng không chỉ nhìn lợi suất danh nghĩa. Vàng phản ứng với lãi suất thực và bối cảnh rủi ro. Nếu lợi suất danh nghĩa tăng nhưng lạm phát kỳ vọng tăng nhanh hơn, lãi suất thực có thể giảm hoặc không tăng đáng kể. Khi đó, vàng vẫn có thể được hỗ trợ.

Ngoài ra, vàng còn là tài sản trú ẩn. Trong các giai đoạn thị trường lo ngại về rủi ro ngân hàng, nợ công, địa chính trị hoặc suy thoái, nhu cầu phòng thủ có thể đủ mạnh để đỡ giá vàng dù lợi suất danh nghĩa chưa giảm.

Đây là điểm nhà đầu tư cần phân biệt:

- Lợi suất tăng vì tăng trưởng mạnh và Fed cứng rắn: thường bất lợi hơn cho vàng.

- Lợi suất tăng vì lạm phát kỳ vọng nóng lên: tác động đến vàng cần đọc thêm lãi suất thực.

- Lợi suất tăng nhưng rủi ro hệ thống tăng mạnh: vàng vẫn có thể giữ vai trò trú ẩn.

Lãi suất thực ảnh hưởng thế nào đến SJC và vàng nhẫn?

Lãi suất thực tác động trước hết đến vàng thế giới. Tuy nhiên, giá SJC và vàng nhẫn tại Việt Nam không chỉ đi theo vàng quốc tế. Thị trường trong nước còn chịu ảnh hưởng từ tỷ giá, premium, spread mua-bán, thương hiệu và cung-cầu vật chất.

Nếu lãi suất thực Mỹ tăng, DXY mạnh lên, vàng thế giới có thể bị kìm. Nhưng giá trong nước chưa chắc giảm tương ứng nếu tỷ giá chịu áp lực hoặc premium SJC vẫn cao. Ngược lại, nếu vàng thế giới tăng nhưng premium trong nước co lại, SJC có thể không tăng cùng biên độ.

Với người mua vàng vật chất, spread mua-bán là chi phí rất thật. Một quyết định mua đúng xu hướng vàng thế giới vẫn có thể kém hiệu quả nếu mua ở thời điểm chênh lệch trong nước quá cao hoặc spread quá rộng.

Vì vậy, khi đọc vàng trong nước, nên nhìn đồng thời bốn lớp:

- Vàng thế giới và lãi suất thực Mỹ.

- DXY và tỷ giá USD/VND.

- Premium giữa vàng trong nước và thế giới.

- Spread mua-bán của từng thương hiệu, từng loại vàng.

Nhà đầu tư nên theo dõi gì?

Để hiểu lãi suất thực ảnh hưởng đến vàng, nhà đầu tư không cần biến mình thành chuyên gia trái phiếu. Nhưng cần theo dõi đúng biến số.

Thứ nhất, theo dõi US10Y nhưng không đọc riêng lẻ. Lợi suất danh nghĩa chỉ là một nửa câu chuyện.

Thứ hai, theo dõi lạm phát kỳ vọng và dữ liệu lạm phát như CPI, PCE. Những dữ liệu này ảnh hưởng trực tiếp đến cách thị trường định giá lãi suất thực.

Thứ ba, theo dõi Fed speak, dữ liệu việc làm, PMI/ISM. Đây là các tín hiệu khiến thị trường điều chỉnh kỳ vọng về lộ trình lãi suất.

Thứ tư, quan sát DXY. USD mạnh thường là môi trường không thuận lợi cho vàng, đặc biệt khi đi cùng lợi suất thực tăng.

Thứ năm, với vàng trong nước, cần kiểm tra premium và spread trước khi ra quyết định. Đây là phần rủi ro giao dịch mà biểu đồ vàng thế giới không thể hiện đầy đủ.

Kết luận

Lãi suất thực là lãi suất sau khi trừ lạm phát. Với vàng, đây là biến số then chốt vì vàng không trả lãi. Khi lãi suất thực tăng, vàng bị cạnh tranh bởi tài sản an toàn có lợi tức thật. Khi lãi suất thực giảm hoặc âm, chi phí cơ hội nắm giữ vàng thấp hơn và vàng dễ được hỗ trợ hơn.

Ba ý chính cần giữ lại:

- Không nên chỉ nhìn lợi suất danh nghĩa; phải đặt cạnh lạm phát kỳ vọng.

- Fed, US10Y, DXY và dữ liệu lạm phát đều tác động đến vàng thông qua lãi suất thực.

- Với SJC và vàng nhẫn, cần cộng thêm tỷ giá, premium và spread mua-bán.

Câu hỏi đáng theo dõi không phải là vàng hôm nay tăng hay giảm bao nhiêu, mà là: lãi suất thực đang đi theo hướng nào, và thị trường đã phản ánh điều đó đến đâu?

Bài viết mang tính chất tham khảo, phản ánh góc nhìn của Finzone Network. Quý độc giả cần cân nhắc kỹ và tham vấn chuyên gia trước mọi quyết định tài chính.