Giá vàng tuần tới bước vào một vùng nhạy cảm: lực trú ẩn vẫn còn, nhưng USD, lợi suất Mỹ và chênh lệch trong nước có thể đảo chiều kỳ vọng rất nhanh. Với vàng, câu hỏi quan trọng không chỉ là “bất ổn có tăng không”, mà là liệu nhu cầu phòng thủ có đủ mạnh để thắng DXY, US10Y, kỳ vọng Fed và phần premium nội địa hay không. Đây là tuần cần đọc vàng như một tài sản liên thị trường, không phải chỉ nhìn một đường giá.

Vì sao giá vàng tuần tới dễ biến động mạnh?

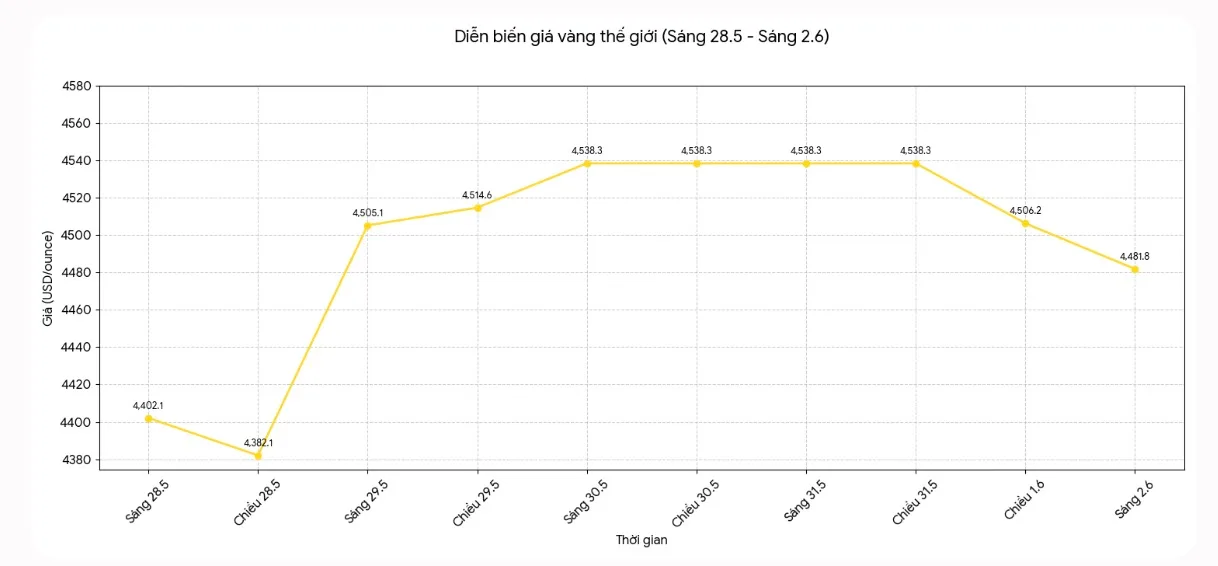

Giá vàng tuần tới có thể biến động mạnh vì nhiều lực đang kéo ngược nhau. Một bên là nhu cầu phòng thủ khi thị trường còn lo về dữ liệu Mỹ, chính sách tiền tệ, dầu và tăng trưởng. Bên còn lại là áp lực từ USD mạnh, lợi suất trái phiếu Mỹ cao và khả năng Fed duy trì thông điệp cứng rắn hơn kỳ vọng.

Điểm đáng chú ý là vàng không luôn tăng khi bất ổn tăng. Nếu bất ổn khiến dòng tiền trú vào USD, đồng thời đẩy lợi suất lên vì lo lạm phát hoặc lãi suất cao lâu hơn, vàng vẫn có thể bị kìm. Đây là nghịch lý khiến nhiều nhà đầu tư mua theo tiêu đề tin tức dễ bị lệch nhịp.

Với thị trường Việt Nam, câu chuyện còn phức tạp hơn. SJC và vàng nhẫn không chỉ phản ánh vàng thế giới quy đổi. Giá trong nước còn chịu ảnh hưởng bởi tỷ giá, premium, spread và cung-cầu từng sản phẩm.

| Biến số | Tác động chính đến vàng | Điểm cần theo dõi |

|---|---|---|

| Fed | Định hình kỳ vọng lãi suất | Giọng điệu hawkish/dovish |

| DXY | Tạo áp lực hoặc khoảng thở cho vàng | USD mạnh hay hạ nhiệt |

| US10Y | Chi phí cơ hội nắm giữ vàng | Lợi suất tăng hay giảm |

| Dầu | Ảnh hưởng kỳ vọng lạm phát và trú ẩn | Dầu tăng vì cung ứng hay địa chính trị |

| Premium nội địa | Làm SJC/vàng nhẫn lệch thế giới | Chênh lệch co lại hay mở rộng |

Fed, DXY và US10Y là bộ ba quyết định nhịp vàng

Rủi ro lớn nhất với vàng là Fed bị thị trường nhìn hawkish hơn. Fed không cần tăng lãi suất ngay để gây áp lực lên giá vàng tuần tới. Chỉ cần dữ liệu Mỹ đủ nóng hoặc quan chức Fed giữ giọng cứng, thị trường đã có thể định giá lại lộ trình lãi suất.

Khi kỳ vọng “lãi suất cao lâu hơn” quay lại, DXY và US10Y thường được hỗ trợ. Đây là tổ hợp khó chịu với vàng. Vàng không trả lãi, nên lợi suất tăng làm chi phí cơ hội nắm giữ vàng cao hơn. USD mạnh cũng khiến vàng đắt hơn với người mua sử dụng đồng tiền khác.

DXY là bộ lọc đầu tiên. Khi USD bật mạnh, các nhịp hồi của vàng thường cần được nhìn thận trọng. Một ngày có tin bất ổn vẫn có thể chứng kiến vàng giảm nếu USD tăng nhanh hơn lực trú ẩn vào vàng.

US10Y là bộ lọc thứ hai. Khi lợi suất trái phiếu Mỹ tăng, nhà đầu tư có thêm một lựa chọn an toàn với lợi tức rõ ràng. Điều này làm vàng kém hấp dẫn tương đối, nhất là với dòng tiền tài chính ngắn hạn.

Có ba thuật ngữ cần hiểu rõ:

- DXY: chỉ số đo sức mạnh USD so với rổ tiền tệ lớn. DXY tăng thường gây áp lực lên vàng.

- US10Y: lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm, đại diện cho chi phí vốn và chi phí cơ hội toàn cầu.

- Premium: phần chênh giữa giá vàng trong nước và giá vàng thế giới quy đổi, thường phản ánh cung-cầu, thương hiệu và tâm lý nội địa.

Nếu DXY và US10Y cùng tăng, vàng chịu áp lực kép. Nếu cả hai cùng hạ nhiệt, vàng có thêm khoảng thở, đặc biệt khi nhu cầu phòng thủ vẫn tồn tại.

Dữ liệu Mỹ và dầu có thể làm thị trường đổi nhịp

PMI/ISM, dữ liệu việc làm, tín hiệu lạm phát và các phát biểu của Fed đều có thể làm thị trường đổi nhịp nhanh. Nếu dữ liệu cho thấy kinh tế Mỹ vẫn nóng, thị trường sẽ lo Fed phải giữ lãi suất cao hơn lâu hơn. Khi đó, vàng dễ bị kìm bởi USD và lợi suất.

Ngược lại, nếu dữ liệu quá yếu, vàng có thể được hỗ trợ bởi nhu cầu trú ẩn. Nhưng kịch bản này không hoàn toàn tích cực. Dữ liệu yếu quá mức có thể kéo tâm lý thị trường sang trạng thái phòng thủ rộng, khiến biến động tăng trên nhiều nhóm tài sản.

Kịch bản tốt nhất cho vàng là dữ liệu hạ nhiệt vừa phải. Nghĩa là đủ để giảm áp lực Fed, nhưng chưa tạo hoảng loạn tăng trưởng. Khi đó DXY và US10Y có thể dịu lại, giúp vàng giữ nền tốt hơn.

Dầu cũng là biến số dễ bị bỏ qua. Dầu tăng có thể hỗ trợ vàng qua kênh lo ngại địa chính trị và kỳ vọng lạm phát. Nhưng dầu tăng cũng có thể gây áp lực nếu thị trường hiểu rằng lạm phát sẽ dai dẳng hơn, buộc Fed phải giữ giọng cứng.

Vì vậy, dầu tăng không luôn là tin tốt cho vàng. Cần theo dõi phản ứng đi kèm của DXY và US10Y. Nếu dầu tăng nhưng USD và lợi suất không tăng mạnh, vàng có nền hỗ trợ tốt hơn. Nếu dầu tăng kéo lạm phát kỳ vọng và lợi suất lên, vàng có thể bị kìm.

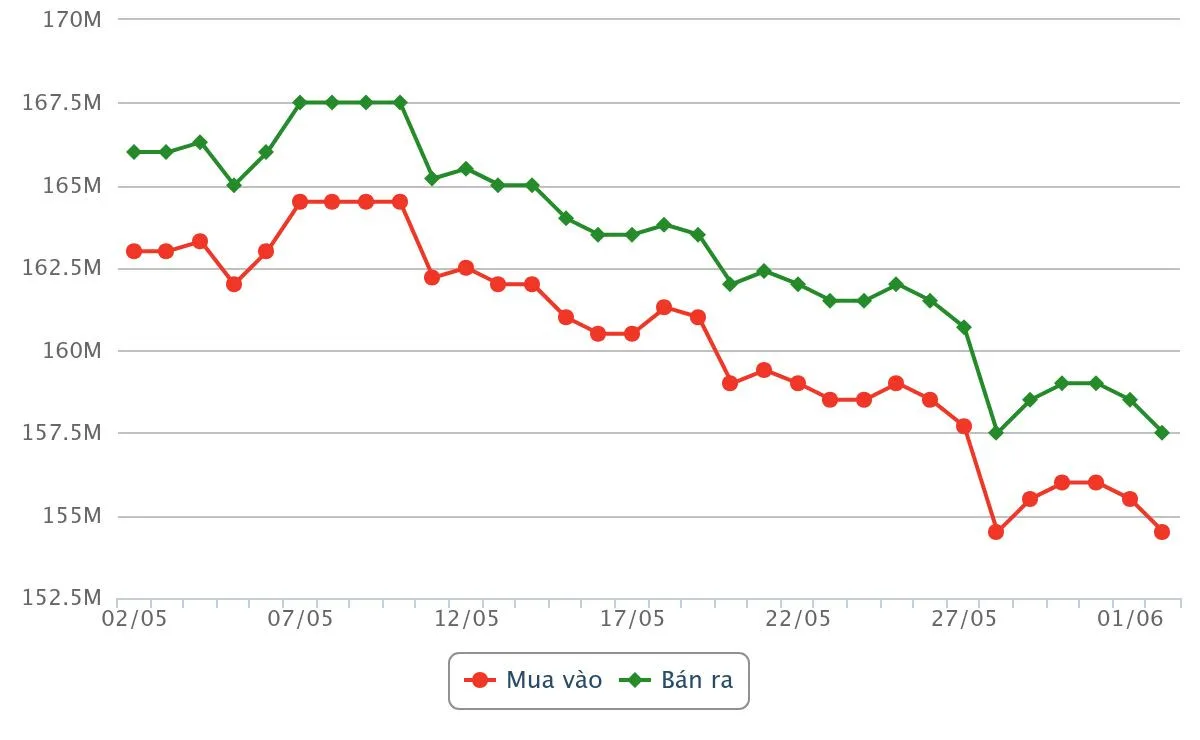

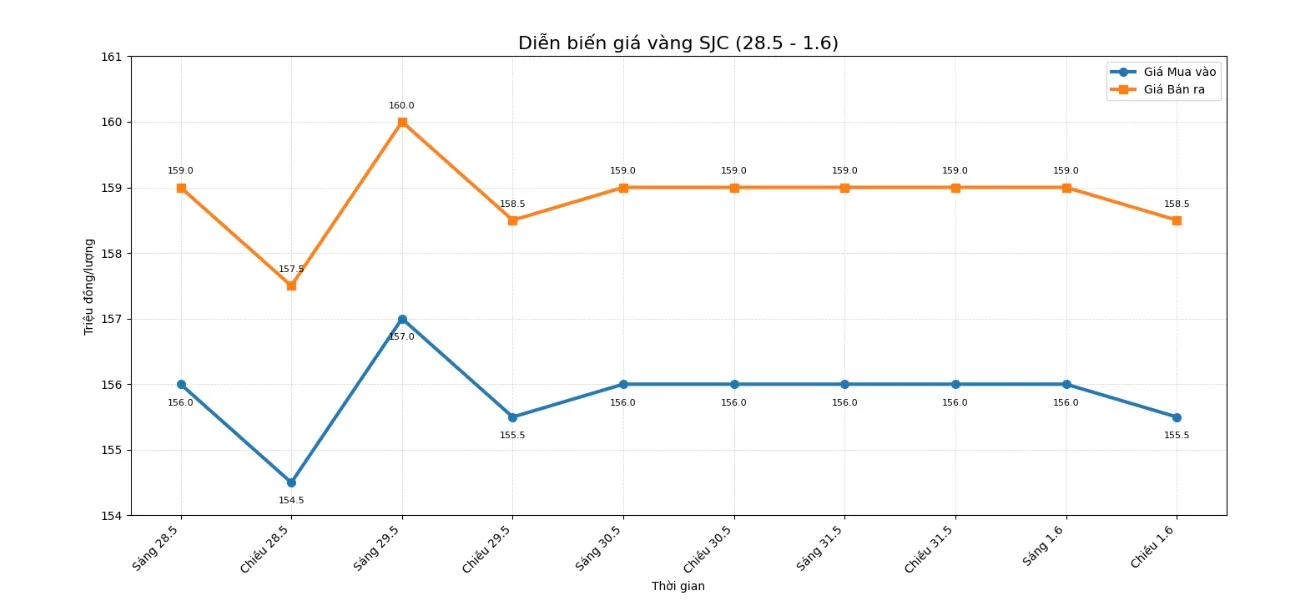

SJC, vàng nhẫn và rủi ro chênh lệch trong nước

Với nhà đầu tư Việt Nam, giá vàng tuần tới không thể chỉ đọc qua biểu đồ vàng thế giới. SJC có premium riêng vì thương hiệu, thói quen tích trữ và cung-cầu nội địa. Vàng nhẫn cũng có biên độ chênh khác nhau giữa các thương hiệu.

Khi premium cao, người mua đang trả thêm một phần giá ngoài giá trị vàng quốc tế quy đổi. Nếu premium tiếp tục cao, người nắm giữ từ vùng thấp có thể còn lợi thế. Nhưng nếu premium co lại, giá SJC có thể giảm ngay cả khi vàng thế giới không giảm mạnh.

Đây là rủi ro lớn với người mua đuổi. Họ không chỉ chịu rủi ro vàng thế giới điều chỉnh, mà còn chịu rủi ro phần chênh nội địa thu hẹp. Trong một số giai đoạn, phần premium thay đổi còn tạo ra biến động mạnh hơn cả biến động của giá vàng quốc tế trong ngắn hạn.

Spread cũng cần được xem như chi phí thật. Spread là chênh lệch mua vào-bán ra. Khi spread rộng, người mua đã bất lợi ngay khi vào vị thế. Giá phải tăng đủ mạnh mới bù được phần chênh này.

Với vàng vật chất, đặc biệt là giao dịch quá ngắn, spread rộng làm lợi thế giảm đáng kể. Người mua cần nhìn cả giá mua vào và giá bán ra, không chỉ nhìn bảng giá bán.

Ba kịch bản cho giá vàng tuần tới

Kịch bản chính, xác suất tham khảo khoảng 50%, là vàng tiếp tục giằng co. Vàng thế giới phản ứng với DXY, US10Y và dữ liệu Mỹ; SJC và vàng nhẫn lệch nhịp theo premium, spread và tỷ giá. Đây là kịch bản cần chọn điểm, không mua đuổi.

Kịch bản tích cực, xác suất tham khảo khoảng 30%, là dữ liệu Mỹ hạ nhiệt vừa phải, DXY và US10Y giảm, trong khi nhu cầu phòng thủ vẫn còn. Khi đó vàng thế giới có thể giữ nền tốt hơn. SJC và vàng nhẫn được hỗ trợ, nhưng người mua mới vẫn phải kiểm tra spread và phần chênh nội địa.

Kịch bản rủi ro, xác suất tham khảo khoảng 20%, là Fed hawkish hơn, DXY/US10Y tăng hoặc premium trong nước co lại. Khi đó vàng thế giới bị kìm, còn người mua đuổi SJC/vàng nhẫn ở vùng chênh cao dễ chịu bất lợi.

Các xác suất trên chỉ là khung tham khảo để quản trị kịch bản, không phải dự báo chắc chắn. Điểm quan trọng là nhà đầu tư cần theo dõi phản ứng của thị trường sau dữ liệu, thay vì đoán trước một chiều.

Nhà đầu tư nên theo dõi gì?

Nếu đang nắm vàng từ vùng thấp, nên theo dõi DXY, US10Y và premium hơn là phản ứng theo từng nhịp giá trong ngày. Nếu vàng thế giới điều chỉnh nhưng premium trong nước vẫn cao, không nên vội kết luận xu hướng đã gãy. Ngược lại, nếu vàng thế giới đi ngang nhưng premium co lại, giá trong nước vẫn có thể giảm.

Nếu muốn mua mới, nên chia nhỏ vị thế, so sánh nhiều thương hiệu và kiểm tra spread. Với SJC, cần đặc biệt chú ý premium. Với vàng nhẫn, cần chú ý chính sách mua lại và chênh lệch từng nơi.

Nếu mục tiêu là lướt sóng, cần thận trọng hơn. Vàng vật chất không phù hợp với giao dịch quá ngắn khi spread rộng. Nhà đầu tư càng giao dịch ngắn, chi phí spread càng trở thành biến số quan trọng.

Giá vàng tuần tới có thể biến động mạnh vì Fed, DXY, US10Y, dữ liệu lạm phát/việc làm, dầu, tỷ giá và premium trong nước cùng lúc tác động. Ba ý chính cần giữ: vàng vẫn có vai trò phòng thủ, nhưng không miễn nhiễm với USD và lợi suất; SJC/vàng nhẫn có rủi ro riêng từ premium và spread; kỷ luật điểm mua quan trọng hơn việc đoán đúng từng nhịp giá.

Câu hỏi mở cho tuần tới không phải là vàng sẽ tăng hay giảm ngay lập tức. Câu hỏi đúng hơn là: lực trú ẩn có đủ mạnh để thắng USD, lợi suất và chênh lệch nội địa hay không?

Bài viết mang tính chất tham khảo, phản ánh góc nhìn của Finzone Network. Quý độc giả cần cân nhắc kỹ và tham vấn chuyên gia trước mọi quyết định tài chính.