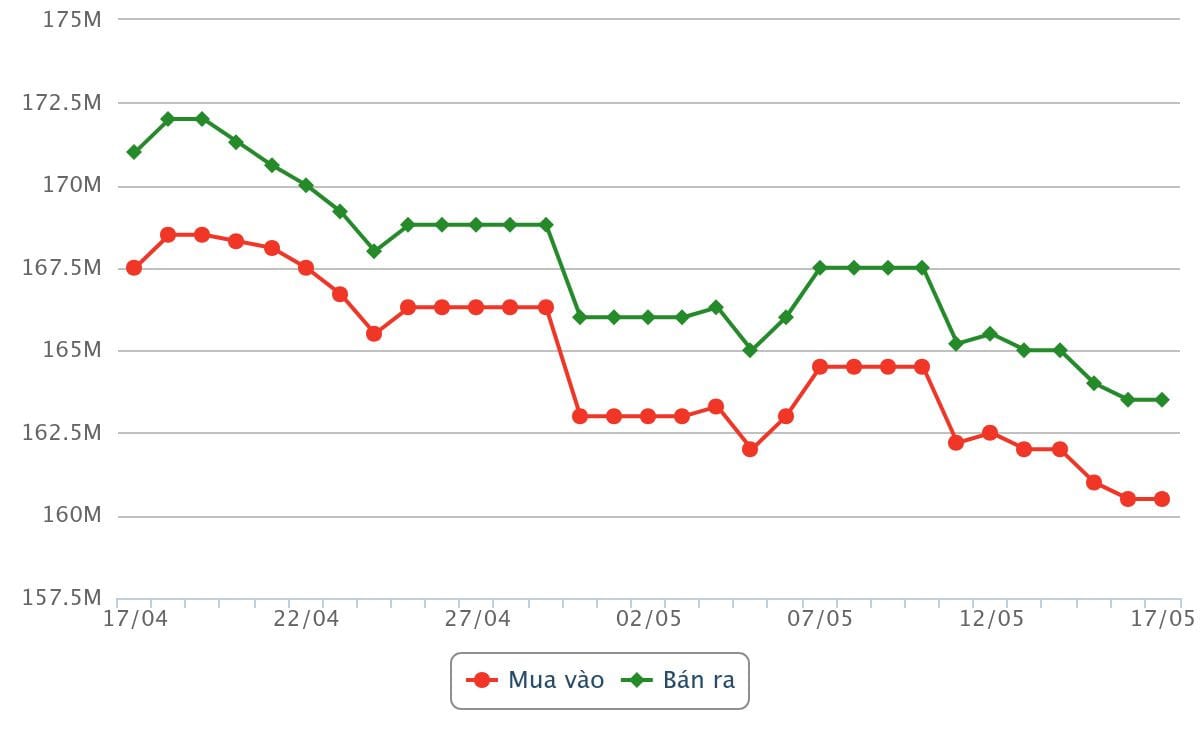

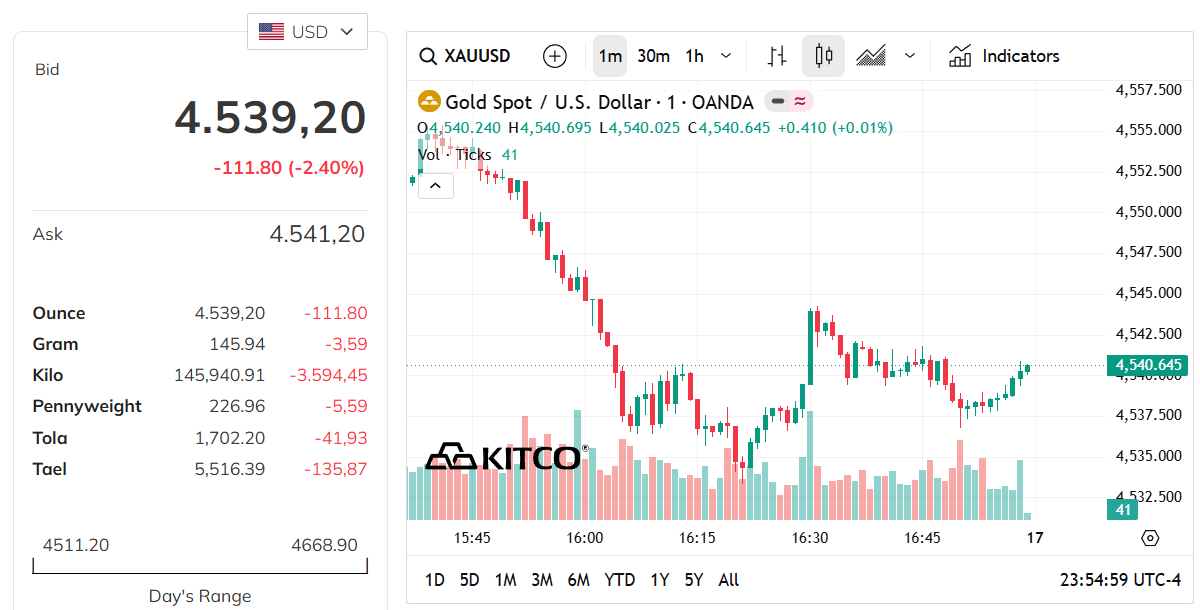

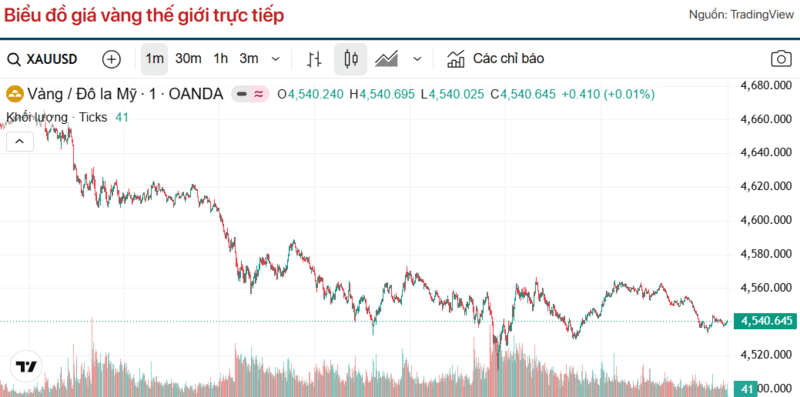

Giá vàng hôm nay 17/05/2026 tiếp tục cho thấy một thực tế quen thuộc của thị trường Việt Nam: vàng miếng SJC, vàng nhẫn và vàng thế giới không luôn đi cùng một nhịp. Một số cập nhật sáng 17/05 ghi nhận SJC quanh 160,5-163,5 triệu đồng/lượng, vàng nhẫn SJC và vàng nhẫn 9999 quanh 160-164 triệu đồng/lượng tùy thương hiệu. Trong khi đó, vàng thế giới vẫn chịu lực kéo ngược từ USD, lợi suất trái phiếu Mỹ và kỳ vọng chính sách của Fed. Điểm cần hiểu không phải là “vàng đang tăng hay giảm”, mà là ba loại giá này đang phản ánh ba cấu trúc thị trường khác nhau.

Giá vàng hôm nay: cùng là vàng nhưng không cùng một cơ chế định giá

Giá vàng hôm nay dễ gây nhầm lẫn nếu chỉ nhìn một bảng niêm yết rồi suy ra toàn bộ thị trường. Vàng thế giới phản ánh giao dịch liên tục trên thị trường quốc tế, nơi dòng tiền phản ứng rất nhanh với USD, lợi suất Mỹ, lạm phát, dữ liệu kinh tế và kỳ vọng Fed.

SJC lại là câu chuyện khác. Vàng miếng SJC tại Việt Nam không chỉ phản ánh giá vàng thế giới quy đổi sang VND. Giá còn bao gồm premium nội địa, yếu tố thương hiệu, cung-cầu vật chất, tâm lý nắm giữ tài sản phòng thủ và độ linh hoạt của nguồn cung.

Vàng nhẫn nằm giữa hai cực đó. Nó thường gần cung-cầu thị trường hơn SJC, nhưng vẫn chịu tác động của thương hiệu, chi phí gia công, hệ thống phân phối, spread mua-bán và nhu cầu vàng vật chất trong nước.

| Loại giá | Yếu tố chi phối chính | Rủi ro cần chú ý |

|---|---|---|

| Vàng thế giới | USD, lợi suất Mỹ, Fed, lạm phát, trú ẩn toàn cầu | Biến động mạnh theo dữ liệu vĩ mô |

| Vàng miếng SJC | Giá thế giới quy đổi, premium, thương hiệu, cung-cầu nội địa | Premium thu hẹp, spread rộng |

| Vàng nhẫn | Nhu cầu vật chất, thương hiệu, phân phối, chi phí gia công | Không hoàn toàn sát thế giới, spread có thể cao |

Vì vậy, không nên nhìn giá vàng thế giới rồi suy ra máy móc rằng SJC phải tăng hoặc giảm tương ứng. Cũng không nên cho rằng vàng nhẫn luôn “rẻ hơn” hay “sát giá trị thật hơn” trong mọi thời điểm.

Vàng thế giới bị kìm bởi USD, lợi suất và Fed

Với vàng thế giới, ba biến số quan trọng nhất lúc này là DXY, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm và kỳ vọng lãi suất của Fed. Khi USD mạnh lên, vàng thường chịu áp lực vì nhà đầu tư toàn cầu có thêm động lực nắm giữ tiền mặt bằng USD. Khi lợi suất Mỹ tăng, chi phí cơ hội của việc nắm giữ vàng cũng tăng, bởi vàng không sinh lãi.

Điều này giải thích vì sao vàng có thể vẫn được hỗ trợ bởi nhu cầu trú ẩn nhưng không dễ tăng một chiều. Nếu thị trường còn lo rủi ro kinh tế, địa chính trị hoặc lạm phát, vàng vẫn có vai trò phòng thủ. Nhưng nếu cùng lúc USD và lợi suất Mỹ neo cao, lực trú ẩn phải đủ mạnh mới thắng được áp lực chi phí cơ hội.

Một thuật ngữ cần chú ý là lãi suất thực. Đây là lãi suất danh nghĩa sau khi trừ đi kỳ vọng lạm phát. Khi lãi suất thực tăng, vàng thường bất lợi hơn. Khi lãi suất thực giảm, vàng thường dễ hồi hơn vì chi phí nắm giữ vàng thấp đi tương đối.

Do đó, mỗi dữ liệu CPI, PPI, việc làm Mỹ hoặc phát biểu của Fed đều có thể làm giá vàng thế giới biến động nhanh. Đây là phần “macro” của câu chuyện, và nó không nhất thiết truyền thẳng sang giá SJC trong cùng biên độ.

SJC không chỉ là vàng, mà còn là premium

Điểm khác biệt lớn nhất của vàng miếng SJC là premium. Premium là phần chênh lệch giữa giá trong nước và giá vàng thế giới sau quy đổi, thường bao gồm yếu tố cung-cầu nội địa, thương hiệu, khan hiếm tương đối và tâm lý thị trường.

Khi premium cao, giá SJC có thể “cứng” hơn vàng thế giới. Nghĩa là giá quốc tế giảm nhưng SJC giảm chậm hơn, hoặc giá quốc tế đi ngang nhưng SJC vẫn giữ vùng cao do nhu cầu trong nước. Điều này thường xảy ra khi người dân ưu tiên vàng miếng như một tài sản phòng thủ, trong khi nguồn cung không phản ứng nhanh.

Nhưng premium cao cũng là rủi ro. Nếu chính sách, nguồn cung hoặc tâm lý thay đổi, premium có thể thu hẹp. Khi đó người mua không chỉ chịu rủi ro từ giá vàng thế giới giảm, mà còn chịu thêm rủi ro từ phần chênh lệch nội địa giảm.

Nói cách khác, mua SJC ở giai đoạn premium cao không chỉ là mua vàng. Người mua còn đang mua một phần chênh lệch thị trường. Phần chênh lệch này có thể tồn tại lâu, nhưng không nên xem là không có rủi ro.

Vàng nhẫn gần thị trường hơn, nhưng không miễn nhiễm rủi ro

Vàng nhẫn thường được xem là phản ánh cung-cầu thị trường tốt hơn SJC vì ít yếu tố quy chuẩn thương hiệu như vàng miếng. Trong nhiều giai đoạn, khi SJC có premium quá cao, người mua chuyển sang vàng nhẫn để tìm lựa chọn linh hoạt hơn.

Tuy nhiên, vàng nhẫn không hoàn toàn đi sát vàng thế giới. Giá vàng nhẫn vẫn phụ thuộc vào thương hiệu, hàm lượng, chi phí gia công, kênh phân phối, tồn kho và nhu cầu vật chất. Khi nhu cầu cá nhân tăng mạnh, vàng nhẫn cũng có premium riêng.

Sáng 17/05, nhiều cập nhật cho thấy vàng nhẫn vẫn quanh vùng cao, sát với SJC hơn so với các giai đoạn bình thường. Điều này phản ánh nhu cầu vàng vật chất trong nước còn mạnh, dù vàng thế giới đang chịu áp lực từ USD và lợi suất.

Điểm quan trọng là không nên mua vàng nhẫn chỉ vì thấy SJC cao. Nếu vàng nhẫn cũng có premium cao và spread mua-bán rộng, rủi ro lướt sóng vẫn lớn.

Vì sao SJC, vàng nhẫn và vàng thế giới lệch nhau?

Có năm nguyên nhân chính khiến giá vàng hôm nay giữa ba nhóm này lệch pha.

Thứ nhất là tỷ giá. Giá vàng thế giới quy đổi sang VND phụ thuộc vào USD/VND. Nếu USD trong nước tăng, giá vàng quy đổi có thể tăng ngay cả khi giá quốc tế không tăng nhiều.

Thứ hai là premium. SJC có premium riêng, vàng nhẫn có premium riêng. Khi premium cao, giá trong nước có thể lệch đáng kể so với giá quốc tế sau quy đổi.

Thứ ba là cung-cầu vật chất. Vàng trong nước không chỉ là tài sản tài chính, mà còn là tài sản tích trữ truyền thống. Khi nhu cầu nắm giữ phòng thủ tăng, giá nội địa có thể giữ cao hơn thế giới.

Thứ tư là spread, tức chênh lệch mua vào – bán ra. Spread rộng khiến người mua chịu lỗ ngay tại thời điểm giao dịch nếu phải bán lại. Một mức giá bán ra cao không đồng nghĩa người mua có thể thoát vị thế ở mức gần tương đương.

Thứ năm là tốc độ điều chỉnh. Vàng thế giới giao dịch liên tục, còn giá trong nước được niêm yết theo từng hệ thống và từng thời điểm. Vì vậy có lúc giá trong nước phản ứng chậm hơn hoặc nhanh hơn, tùy tâm lý, tồn kho và chiến lược niêm yết của doanh nghiệp.

Chênh lệch cao nói gì về rủi ro của người mua?

Chênh lệch cao không chỉ nói rằng vàng trong nước đắt hơn thế giới. Nó nói rằng người mua đang trả thêm một khoản premium để sở hữu vàng vật chất trong nước. Khoản premium này có thể được thị trường chấp nhận trong một thời gian dài, nhưng cũng có thể thu hẹp khi điều kiện thay đổi.

Nếu vàng thế giới tăng mạnh, premium cao có thể không gây áp lực ngay vì giá trong nước vẫn được hỗ trợ. Nhưng nếu vàng thế giới đi ngang hoặc giảm, premium cao trở thành phần rủi ro riêng. Người mua muộn có thể bị kẹt ở vùng giá cao dù giá quốc tế không giảm quá sâu.

Với vàng vật chất, rủi ro không chỉ là giá giảm. Rủi ro còn là mua ở giá bán ra cao, gặp spread rộng, khó bán lại ở giá tốt và chịu tác động khi premium thu hẹp. Đây là lý do Finzone luôn tách bạch giữa “vàng là tài sản phòng thủ” và “mua vàng ở bất kỳ giá nào đều hợp lý”. Hai điều này không giống nhau.

Dòng tiền trú ẩn còn không?

Lực mua trú ẩn vẫn còn, nhưng chưa áp đảo. Nếu nhu cầu trú ẩn toàn cầu đủ mạnh, vàng thế giới thường sẽ vượt qua áp lực USD và lợi suất dễ hơn. Nhưng hiện tại, vàng đang bị kẹp giữa hai lực: nhu cầu phòng thủ vẫn tồn tại, trong khi môi trường lãi suất và kỳ vọng Fed chưa thật sự mềm.

Trong nước, nhu cầu vàng vật chất có độ bền nhất định vì vàng là tài sản tích trữ quen thuộc. Tuy nhiên, lực mua cũng nhạy với giá. Khi giá bán ra ở vùng cao và spread rộng, người mua mới thường thận trọng hơn.

Vì vậy, dòng tiền trú ẩn còn hiện diện, nhưng không đủ để biện minh cho tâm lý mua đuổi bằng mọi giá. Với vàng, biên an toàn thường quan trọng hơn cảm giác “sợ lỡ nhịp”.

Nhà đầu tư nên đọc giá vàng hôm nay thế nào?

Cách đọc hợp lý là không chỉ nhìn giá bán ra. Quý độc giả cần nhìn đồng thời giá mua vào, giá bán ra và spread. Nếu spread quá rộng, giao dịch ngắn hạn với vàng vật chất thường bất lợi.

Cũng không nên so SJC với vàng thế giới một cách cơ học. Cần cộng thêm tỷ giá, premium và đặc thù cung-cầu trong nước. Với vàng nhẫn, cần so giữa các thương hiệu, kiểm tra hàm lượng, phí gia công và chênh lệch mua-bán.

Một khung đọc đơn giản gồm bốn câu hỏi:

- DXY và lợi suất Mỹ đang tăng hay hạ nhiệt?

- Premium trong nước đang mở rộng hay thu hẹp?

- Spread mua-bán có đủ hẹp để giao dịch linh hoạt không?

- Mục tiêu nắm giữ là phòng thủ dài hạn hay giao dịch ngắn hạn?

Nếu mục tiêu là phòng thủ dài hạn, điểm mua và tỷ trọng vẫn cần được cân nhắc. Nếu mục tiêu là lướt sóng, spread và premium cao có thể làm xác suất sai lệch lớn hơn nhiều so với nhìn biểu đồ giá quốc tế.

Ba kịch bản cần theo dõi

Kịch bản cơ sở, xác suất tham khảo khoảng 50%, là vàng thế giới tiếp tục giằng co vì USD và lợi suất còn kìm, trong khi SJC và vàng nhẫn trong nước vẫn duy trì premium cao nhưng biến động mạnh theo tâm lý. Trong kịch bản này, việc mua đuổi không có nhiều lợi thế; quan sát spread và vùng giá hợp lý quan trọng hơn.

Kịch bản tích cực, xác suất tham khảo khoảng 30%, là DXY và US10Y hạ nhiệt, Fed bớt cứng rắn hơn và vàng thế giới hồi lại. Khi đó SJC và vàng nhẫn có thể được hỗ trợ, nhưng người mua vẫn cần chú ý rằng giá trong nước còn phụ thuộc premium.

Kịch bản rủi ro, xác suất tham khảo khoảng 20%, là USD và lợi suất tăng tiếp, vàng thế giới giảm sâu hơn, trong khi premium trong nước thu hẹp. Khi đó SJC và vàng nhẫn có thể giảm nhanh hơn kỳ vọng của người mua ở vùng giá cao.

Các xác suất trên chỉ là khung tham khảo để đọc rủi ro, không phải dự báo chắc chắn. Điều quan trọng là chuẩn bị cho nhiều trạng thái thị trường, thay vì chỉ đặt cược vào một hướng giá.

Kết luận: mua vàng là mua cả giá trị phòng thủ lẫn phần chênh lệch

Giá vàng hôm nay 17/05/2026 cho thấy SJC, vàng nhẫn và vàng thế giới lệch nhau vì chúng không phản ánh cùng một cấu trúc. Vàng thế giới phản ánh vĩ mô toàn cầu: USD, lợi suất, Fed, lạm phát và nhu cầu trú ẩn. SJC phản ánh thêm premium, thương hiệu, cung-cầu và tâm lý trong nước. Vàng nhẫn gần thị trường hơn, nhưng vẫn chịu tác động của nhu cầu vật chất, chi phí và spread.

Ba điểm cần giữ lại là: không đọc giá trong nước bằng giá thế giới một cách máy móc; premium cao vừa là biểu hiện của nhu cầu mạnh vừa là rủi ro; và spread mua-bán là chi phí thật mà người mua phải tính trước khi giao dịch.

Vàng vẫn có vai trò phòng thủ trong danh mục tài sản. Nhưng khi chênh lệch trong nước còn cao, mua đúng điểm quan trọng hơn mua nhanh. Câu hỏi không chỉ là vàng có tăng hay không, mà là quý độc giả đang trả bao nhiêu cho phần premium đi kèm.

Bài viết mang tính chất tham khảo, phản ánh góc nhìn của Finzone Network. Quý độc giả cần cân nhắc kỹ và tham vấn chuyên gia trước mọi quyết định tài chính.